Adozione del costo standard. Pro, contro e normativa vigente

- marco ferrari

- 24 ott 2024

- Tempo di lettura: 4 min

Riprendendo il mio post sull'attivazione del metodo di costing standard in Business Central, volevo qui approfondire il discorso facendo alcune considerazioni di carattere generale.

Partiamo da una definizione:

"Un costo standard è una misura di quale dovrebbe essere il costo, non di quale è stato il costo. Il costo standard è dunque un costo ipotetico, un costo obiettivo"

L'adozione di questo metodo non è, tuttavia, sempre la migliore. Vi sono alcuni pro e contro da considerare se confrontato con il metodo dei costi effettivi. Vediamo quali.

Aspetti sfavorevoli

Partiamo dagli aspetti che possono essere negativi. Prima di tutto, dalla definizione, si capisce che il presupposto nell'adozione di questo metodo è il suo calcolo, che Business Central fa, ma che potrebbe essere comunque un problema, soprattutto in quelle aziende che lavorano in modalità MTO pura.

Inoltre, il costo ottenuto andrebbe aggiornato su base periodica, rappresentando un potenziale problema dal punto di vista dell'effort che questa attività può richiedere.

Infine, quando la componente di costo relativa ai materiali è molto variabile in confronto alla componente relativa alla manodopera, potrebbe davvero essere più semplice calcolare il costo di un prodotto partendo dai dati effettivi.

Aspetti favorevoli

Per quanto riguarda gli aspetti positivi, invece, di sicuro abbiamo la possibilità di tenere separato il costo standard dalle varianze, permettendo quindi un maggiore controllo delle performance.

Su questo punto, tuttavia, bisogna considerare che, per quanto riguarda la manodopera, la registrazione dei tempi effettivi di produzione potrebbe avere un onere tale da non giustificarne la loro rilevazione, discorso che invece non vale per tutto l'Industry 4.0 o con l'introduzione di un MES, in cui le macchine vengono direttamente interfacciate con il sistema informativo.

Sempre tra gli aspetti positivi, si può dire che nella stima dei costi effettivi interviene un fattore temporale che non esiste con il metodo standard. Il costo effettivo, infatti, viene determinato con certezza solo con la contabilizzazione delle fatture passive. Se queste arrivano con molto ritardo rispetto ai tempi di produzione, la valorizzazione della singola produzione rimane a costo previsto. Adottando i costi standard, il ritardo si avrebbe solo nella valutazione delle varianze.

Tornando invece agli aspetti negativi, forse è meglio approfondire la questione capendo la relazione tra i costi analitici e la valorizzazione delle rimanenze.

La valorizzazione a costo standard è possibile?

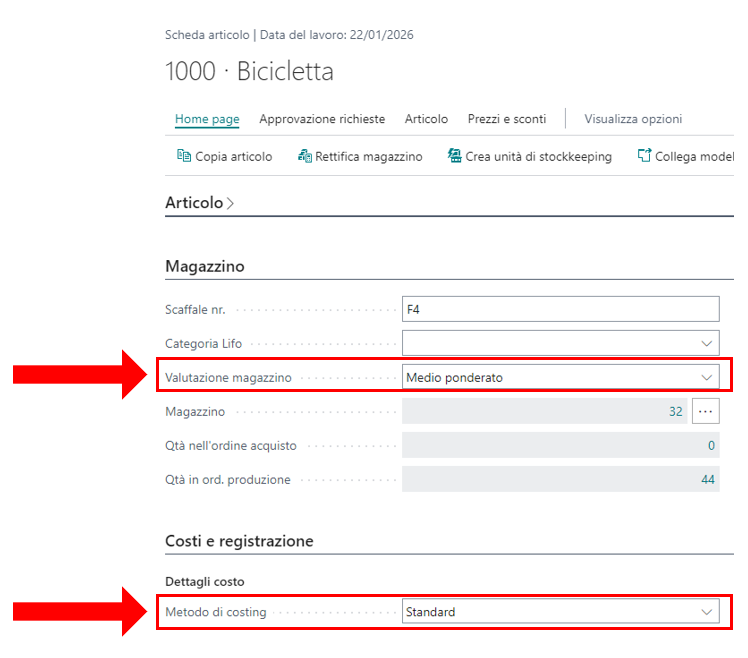

Sempre nel mio post, citavo la differenza tra i campi Valutazione magazzino e Metodo di costing presenti sulla Scheda articolo.

Il primo campo è quello introdotto nella localizzazione italiana di Business Central, mentre il secondo è quello della versione internazionale del prodotto.

La presenza del primo ci fa capire che, nella versione localizzata di Business Central, possiamo tenere una sorta di valorizzazione parallela delle nostre scorte: una ai fini della valutazione fiscale una a scopi operativi.

Il campo italiano, tuttavia, non prevede la possibilità di selezionare il costo standard come metodo di valutazione delle nostre scorte. Ci potremmo domandare se è effettivamente possibile farlo. Il comma 10 dell'articolo 2426 del Codice Civile ci dice che:

Il costo dei beni fungibili può essere calcolato col metodo della media ponderata o con quelli: "primo entrato, primo uscito" o: "ultimo entrato, primo uscito"

Quindi, in apparenza, il metodo dei costi standard non è ammesso come metodo di valutazione, almeno dal nostro ordinamento. Tuttavia, l'Organismo Italiano di Contabilità, nei Principi contabili, afferma che:

"Le tecniche di determinazione del costo delle rimanenze, quali il metodo dei costi standard, del prezzo al dettaglio e del valore costante, possono essere impiegate per praticità se i risultati approssimano il costo effettivo delle rimanenze."

Ed è ancora più preciso

"I costi standard approssimano il costo effettivo delle rimanenze quando considerano livelli normali di efficienza e di capacità produttiva, sono regolarmente sottoposti a revisione e riveduti alla luce delle condizioni effettive del momento."

Anche l'applicazione dei principi contabili internazionali IAS definiti nel 2005 lo ammettono (escludendo invece il LIFO), ma sempre con alcune precisazioni:

"L'uso dei costi standard non è un criterio di valutazione, bensì una tecnica di contabilità analitica, ed è accettabile anche ai fini valutativi se i costi standard sono regolarmente aggiornati ed approssimano uno dei metodi accettabili."

In sostanza, il metodo dei costi standard come sistema di valutazione delle scorte, richiede l'adozione di una procedura rigorosa che preveda la determinazione del costo e la relativa definizione delle pratiche operative adottate per la produzione, l'accertamento periodico della variazione dei costi effettivi rispetto a quelli standard e, infine, l'analisi degli scostamenti.

Conclusione

Per le considerazioni fatte in precedenza e per quanto appena detto, si capisce che l'adozione di questo metodo ha implicazioni non banali e che richiedono un approfondimento. Si tratta, in sostanza, di una scelta tutt'altro che semplice o a costo zero.

Fonti e bibliografia

Anthony R., Hawkins D., Macrì D., Merchant K., "Sistemi di controllo. Analisi economiche per le decisioni aziendali", McGraw-Hill, 2016

Cesare D'Attilio, "Valutare il Magazzino", VII edizione, Wolters Kluwer Italia Srl, 2023

OIC – ORGANISMO ITALIANO DI CONTABILITÀ, "Principi contabili. Rimanenze", OIC 13 del dicembre 2016 e aggiornato nel dicembre 2019

OIC – ORGANISMO ITALIANO DI CONTABILITÀ, "Guida operativa per la transizione ai principi contabili internazionali (IAS/IFRS)", ottobre 2005

Manuale 8389B Navision 4.0 Manufacturing Costing

Commenti